資産運用はしなければいけないの?

何から始めたらいいの?

こんな疑問に答えます。

資産運用って大事ですよね。私はいま30歳になったばかりなのですが、未来に不安しかありません。

この先なにが起こりうるか考えると

- 退職金がどんどん下がっていく

- 年金額も下がっていく

- 年金受給の年齢は先になっていく

- 100歳まで生きる世の中

- 定年まで勤められるかわからない

はい、暗い未来しかないですね。

いままでは国が老後の保障をある程度してくれていましたが、これからは自助努力の時代です。

若いうちから対策しておかないと、老後に泣くことになりそうです。

そんな惨めなのは嫌なので備えることにしました。

資産運用するぞ!

私は高給取りでないので資産運用でお金を増やしていくしかないです。

とはいっても専門性があって難しいのは出来ないですし、一日中チェックするほど時間はありません。

基本的にほったらかしでお金を増やしたいけど、何か良いのないの?と調べたら良いのがありましたので運用を始めました。

私がやっている資産運用

- 投資信託

- ロボアドバイザー

- トラリピ

- トライオートETF

運用初心者は投資信託とロボアドバイザーが良さそう

株とか外貨とかFXとか仮想通貨とかいろいろ運用方法はあるのですが、初めての人は投資信託とロボアドバイザーが良さそうです。

投資信託とは

投資信託の特徴として

- 少額から始められる

- プロに運用を任せておける

- 分散投資

があげられます。

株など他の投資方法と比べて少額から始めることができ、その道のプロが複数の資産や国に分散して運用してくれます。

ロボアドバイザーとは

- 少額から始められる

- ロボに運用を任せておける

- 分散投資

があげられます。

投資信託とほとんど同じ特徴です。

人間のプロに任せるかロボに任せるかの違いくらいですね。

気をつけなくてはいけないのは

- 手数料がかかること

- 元本保証ではないこと

です。

この2つは運用初心者の人でもとっつきやすいと思うのでおすすめです。

運用をするにあたっての3大原則

長期で運用する

長期で運用することでリターン率が安定し、プラスになりやすくなります。

https://www.toushin.or.jp/investmenttrust/specialist/vol_03/

分散して運用する

ひとつの資産に集中して投資すると、値下がりした時にダメージが大きい

色々な資産に分散して投資しておくと、お互いに補い合うことができる。

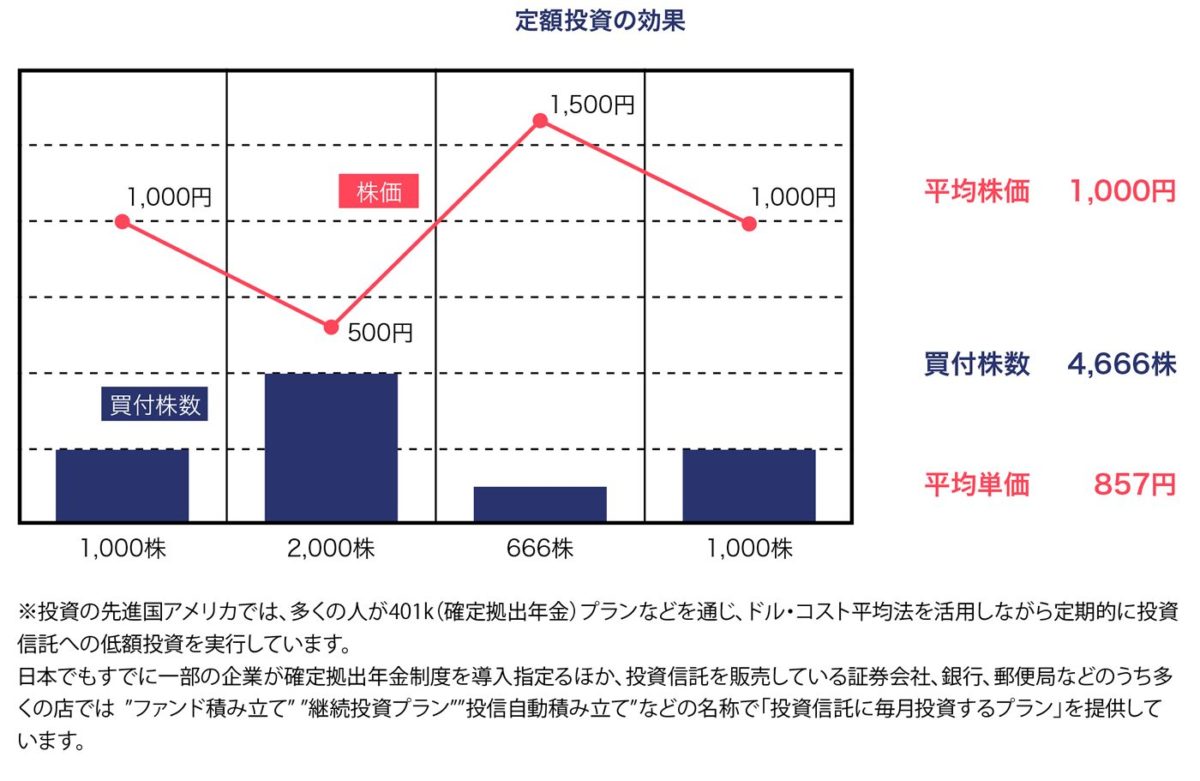

積立で運用する

定期的に買い付けることで、価額が高すぎるときに買いすぎてしまうことや価額が下がっているときに買えないことを防ぎます。

アメリカなどで「ドル・コスト平均法」と呼ばれている方法です。その理屈は簡単で、「値段の変動のあるものを同じ金額ずつ買っていくと、”高い時には少ない量を買い、安い時には多くの量を買う”ことになるので平均単価を引き下げられる」わけです。

https://www.toushin.or.jp/investmenttrust/specialist/vol_01/

非課税制度を使って積立運用しよう

資産運用を始めるにあたって、国が制定した非課税の制度は有利になるので利用しましょう。

つみたてNISA

- 年間40万円まで

- 毎月積立

- 最長20年間利用できる

- 利益が出た分は非課税

- 手数料無料

NISAには「通常のNISA」と「つみたてNISA」の2種類がありますが、つみたてNISAのほうが長期的な資産形成に良さそうです。

年間40万円までなので、ひと月に最大で33333円までの積立になりますので、若い人でも始めやすいと思います。

iDeCo

別名確定拠出年金

- 20〜60歳まで

- 払い出しは原則60以降

- 金額は勤め先の年金制度によって変わってくる

- 利益が出た分は非課税

- 会社を通して申請

月々の積立額は企業年金があるかないかや自営業かどうかでも変わってきますが、最大限利用したほうが良さそうです。

資産運用まとめ

- 暗い未来に備えるために資産運用しよう

- ロボアドバイザーや投資信託が最初はおすすめ

- 国が定めたNISAやiDeCoの非課税制度を使おう

コメント